مختصر تاریخچهای از نابخردیهای آدمی

انسان است و رویاهایش. روی زمین نمناک کنار آتش دراز بکشد و غرق در رویای سفر به ستارگان دور شود. ببیند آسمان هرکجا آیا همین رنگ است؟ در روی سرخ مس بنگرد و در سر، سودای اکسیری را بپزد که مس را به زر ناب بدل میکند. به بازار سهام نگاه کند، به سهامی که قیمتش 50 برابر شده، و با خود حساب کند که اگر تمام پولش را در این سهم سرمایهگذاری کرده بود، حالا چه کاخی میتوانست بخرد. او با چشمانی که از اضطراب میلرزد به بازار مینگرد، به سرمایه خود، که مانند شن روان از لای انگشتانش بر زمین میریزد و سبزی و طراوت بازار تنها نصیب دیگران میشود. آیا این دیگران شایستهتر او بودهاند؟ آیا دانش بیشتری داشتند؟ آیا انصاف است که در بازاری نسبتا صعودی، نصیب او فقط همان چند لکه سرخ باشد؟

کیمیاگران سالهای سال منابع مالی شاهان را تلف کردند، بیآنکه هرگز تکه طلایی از آزمایشگاه آنان بیرون بیاید. اما نیوتون در اتاق کوچک خود در دانشگاه کمبریج توانسته بود امید بشریت به علم را احیا کند. معادلات او قادر بود به دقت مسیر حرکت سیارات را پیشبینی کند و بداند که کسوف بعدی چه زمان رخ میدهد. آتشی در دل همگان افتاد. آیا معادلات میتوانستند آینده جنگ، فلسفه، روانشناسی و زندگی بعد از مرگ را نیز توصیف کنند؟ آیا بایسته نیست که دانشمندان در دیگر شاخههای علم نیز به «حساب دیفرانسیل و انتگرال» روی بیاورند و بکوشند تا برای مفاهیمی مثل عشق و اضطراب و نومیدی، عددهایی دقیق به دست بیاروند؟

نخستین کسی که به فکر افتاد تا قوانین نیوتون را در بازار سهام به کار بندد، کسی نبود جز اسحاق نیوتون. او پی برده بود که اگر بتواند مسیر حرکت سهام را مانند مسیر حرکت مریخ پیشبینی کند، به ثروتی بیمانند دست خواهد یافت. او پیشتر نوشته بود «اگر جسمی ساکن باشد، در حال سکون باقی میماند و اگر در حرکت باشد، با همان سرعت و در همان جهت به حرکت خود ادامه خواهد داد.» او به سهام «دریای جنوبی» نگاه کرد. حرکت سهم رو به بالا بود و حجم معاملات در حال افزایش. چه نیرویی قادر بود جلوی این تکانه عظیم را بگیرد و دریای جنوبی را از رشد باز دارد؟ سرمایهگذاری 20 هزار پوندی او (به پول امروز 5 میلیون دلار) در دریای جنوبی، ساحلی امن یافته بود. اما رشد سهم فقط چند روز ادامه داشت. نیوتون تمام ثروت خود را بر آب ریخته بود و کاری نیز نمیشد کرد. سهام دریای جنوبی داشت از معادلات سقوط آزاد پیروی میکرد، بیآن که به زمینی سفت برخورد کند. نیوتون، زخم خورده از زیانی هنگفت نوشت «من میتوانم حرکت سیارات را پیشبینی کنم، اما حماقت مردم را نه.» و بیتردید نیوتون باهوشتر از آن بود که نداند خود نیز بخشی از همان مردمی است که دارد آنان را «احمق» مینامد. نیوتون شاید این حرف را از سر عصبانیت زد، نشان به آن نشان که دیگر هرگز اسم «دریای جنوبی» بر زبانش نچرخید، امااو ، بیآنکه بداند، کشف بزرگی کرده بود. او پی برده بود که مردم در بازارها منطقی، خشک و ماشینی رفتار نمیکنند.

نیوتون دیگر پایش را در بازار نگذاشت، اما این پایان کار مکانیک نیوتونی در دانش مالی نبود. کاری که نیوتون با فیزیک کرده بود، تلاشی بود برای پیشبینی یک ذره متحرک. اما بعدها پوانکاره فهمید که چطور میشود مکانیک نیوتونی را برای توصیف حرکت آشوبناک سه آورنگ متصل به هم به کار برد. پوانکاره یک مثال بسیار خوب از وضعیت آشوبناک در جهان بیرون یافته بود: بازار سهام. آیا او میتوانست حرکت قیمتها را نیز پیشبینی کند؟ رویایی که با مرگ پوانکاره در سال 1912 برای نسلهای بعدی باقی ماند.

لوئی باشلیه آن «انتخابشده» بود که بیاید و با کاربرد ریاضیات، آینده بازار را روشن کند. مگر میشود دینامیکی در طبیعت یافت که با افسار ریاضیات رام نشود؟ چشم امید همه به قلم کوچک او بود. که بنویسد و بنویسد و بنویسد و در پایان فریاد بکشد «یافتم، یافتم!» نتیجه تحقیقات او به کشفی درخشان منتهی شد. او قیمتها را به ولگردانی تصادفی تشبیه کرد و نتیجه گرفت «آینده حرکت قیمتها را نمیتوان بر اساس اطلاعات قیمتها در گذشته پیشبینی کرد.» یافته باشلیه از احتمال بالا رفتن یا پایین آمدن قیمت یک سهم در روز معاملاتی بعدی، عرقی سرد بر چهره بازاریان نشاند: پنجاه درصد!

باشلیه نشان داد که از نظر ریاضی مقدار انتظاری سفتهبازی برابر است با عدد صفر. خلاص. تن سرد پوانکاره و نیوتون در گور لرزید. پیچیدهترین ریاضیات ممکن برای حل کردن آشوبناکترین سیستم جهان به کار گرفته شده بود تا بشر را به یک دایره تو خالی، به عدد صفر رهنمون شود.

سه سال پس از درگذشت هیولای ریاضی، هنری پوانکاره، و در سال 1915 انیشتین نظریه نسبیت را ارائه کرد و چند سال بعد، انقلابی در علم پدیدار شد که حتی انیشتین آن را جنون محض نامید. در سال 1924، دقیقا یک صد سال پیش از نگارش این نوشتار، کوانتوم زاده شد و بیان داشت که اگر از سرعت ذره کوانتومی با خبر باشیم، اطلاعاتی از محل آن نداریم و تعیین دقیق محل این ذره، مستلزم از دست رفتن کامل اطلاعات سرعت آن (یا بهتر بگوییم تکانه آن) است. رشتههای قطعیت نیوتون در پیشبینی حرکت اجسام، با اصل عدم قطعیت پنبه شد. در کنار قدمزدن تصادفی باشلیه، ماکس بورن، هایزنبرگ و پاولی نشان دادند که ناآگاهی ما از جهان، فقط به خاطر ضعف ما در ریاضیات و در اختیار نداشتن تجهیزات اندازهگیری دقیق نیست. انیشتین گفته بود « خدا تاس نمیریزد.» و بور پاسخ داده بود «که اما دلیلی ندارد که تمام ورقهایش را به ما نشان دهد.» کوانتوم، پتویی ضخیم از نادانی بر علم کشیده بود و مرزی پولادین ساخته بود که ما نمیتوانستیم از آن عبور کنیم. این مرز در کنار محدود شدن سرعت حرکت به سرعت نور، که محصول ذهن خلاق آقای انیشتین بود، و آن صفر درشتی که باشلیه بر پیشانی بازارهای مالی گذاشته بود، غمگنانهتر از آن مینمود که دلِ پاره پاره از جنگجهانیبرگشتگان را تسکین دهد.

تیر خلاص اما در معادلات مغزهای متفکر نبود. بلکه در جمله مهم نیوتون بود. «حماقت آدمها».

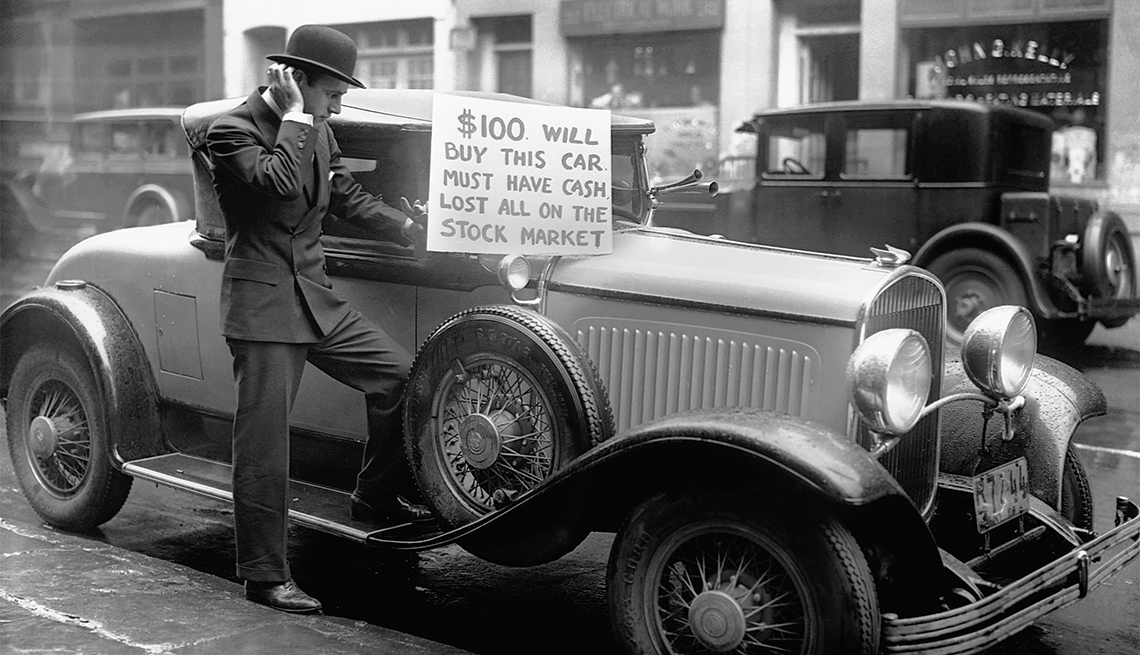

بازارهای مالی در دهه 1920 بسیار پررونق بود. آدمها کیفهای پول را به پای مشاوران مالی و متخصصهای مالی میانداختند. وال استریت،به حقیقت، آن دره میسیسیپی بود که دریانوردان روزگاری به امید یافتن طلا، پای از اروپا بیرون گذاشته و رهسپار غرب وحشی شده بودند. رمان گتسبی بزرگ، تصویری بود از این انسان سرمست ثروت. نیک آکرمن در حیاط کوچک خانهاش به تماشای چراغ سبز خانه مجلل گتسبی مینشست و گوشت سرخشده میخورد. شاید اسکات فیتس جرالد تنها کسی بود که ریزش این خانه پوشالی را پیشبینی کرده بود. آنجا که گتسبی با گلوله تام میمیرد بیآنکه دیزی خم به ابرو بیاورد. در سال 1929 بازار، درست مثل گتسبی نگونبخت، بازار سهام جسم بیجانی بود غوطهور روی آب. چرا چنین شد؟ اقتصاددانان قلمهایشان را در مرکب فرو بردند و مقالاتی متعدد در مورد سیاستهای نرخ بهره، بدهی بالای مصرفکننده و کاهش سرعت گردش پول نوشتند. تمام این مغزهای درشت، تلاش میکردند آنچه در گذشته رخ داده را توصیف کنند. عجیب آن که گذشته در چشم آنان «بسیار قابل پیشبینی» مینمود. اما کدام مغز درشت بود که قادر باشد ریزش بازار را پیش از رخداد خبر دهد؟ مردم روزنامه نمیخریدند که بدانند چرا سال گذشته که سهام میخریدند، داشتند مرتکب حماقت محض میشدند، آنان میخواستند بدانند که حالا چطور خاکستری که بر سرشان نشسته را پاک کنند؟ در جهان ادبیات، دیگر خبری از زرق و برق کاخ آقای گتسبی نبود. خوشههای خشم داستان خانوادهای بود که بعد از رکود بزرگ، اکلاهاما را به مقصد کالیفرنیا ترک میکنند. اما در کالیفرنیا و در رمان موشها و آدمها، جرج و لنی، دربهدر به دنبال کاری و لقمه نانی میگشتند.

جهان بعد از رکود بزرگ تبدار و کبود بود، آبستن جنگ جهانی دوم

دستاورد فیزیکدانان، مسیر جنگ جهانی دوم را دگرگون کرد: بمب اتم، آغازگر جهانی نوین بود برای بشری که حالا قادر است حیات را از روی زمین بزداید. آن انسان که افسار برگردن اتم انداخته بود اما، نمیتوانست قیمت سهام را پیشبینی کند. آیا باید بورس را هم مثل کیمیاگری در گورستان تاریخ دفن میکرد؟ شاید اگر بنیامین گراهام نبود، چارهای دیگر نمییافتیم.

اصول گراهام چنین آغاز میگشت: «هیچکس از آینده بازار مطلع نیست. ما هرگز به دنبال پیشبینی آینده نیستیم. ما میخواهیم با درکی صحیح از وضعیت کنونی بازار، رفتار خود را تنظیم کنیم.»

برتری گراهام به دیگران چه بود؟ او بجای آن که دور بایستد و در حالی که از شدت خشم به خود میلرزد، حماقت مردم را سرزنش کند، پذیرفته بود که قرار نیست ما از همه چیز باخبر باشیم. اما معنی این حرف این نیست که ما هیچ نمیدانیم. احسنت آقای گراهام! احسنت!

گراهام گفته بود، قیمتها را دور بریزید. به ارزشها فکر کنید. سهام، بلیت بختآزمایی نیست. بلکه سند مالکیت شرکت است. شرکتی که کار میکند و سود میسازد و آن را به شمای سهامدار تقدیم میکند. باشلیه احتمال رشد یا ریزش سهام را حساب کرده بود. یک دوم. اگر سکه بخت ما شیر آمد و بازار رشد کرد، که ثروتمندتر میشویم. اگر خط آمد و بازار ریخت، چه عالی! فرصت داریم تا گاوهای شیرده را با قیمتهایی نازل بخریم! چه از این بهتر؟

فرمول گراهام عالی بود. شما سهم را برای یک ماه یا سه سال نمیخرید که نگران نوسان قیمت آن باشید. سفتهبازارن در نهایت چیزی بیشتر از یک صفر درشت باشلیهای دریافت نخواهند کرد. شما مالکیت یک شرکت را میخری، برای تمام عمر. بازار سهام هنوز هم معدن طلا است، اما نه به خاطر قدرت پیشبینی قیمتها، بلکه به خاطر سود تقسیمی سالانه شرکتها.

ساده، مستقیم، روراست و البته اینبار درست

پس چرا قاعده بازار تغییر نکرد؟ چرا مردم همچنان در نمودارها به دنبال الگو گشتند؟ چرا برای قیمتها روند و سقف و کف تعیین کردند؟ چرا بحران مالی 2007 را ندیدند؟ چرا خیال کردند که همهچیز را میدانند و با چند معامله پرسود، چانه بالا گرفتند و بر طبل استادی کوبیدند؟ چرا حاصل کار بزرگترین مغزهای تاریخ، از نیوتون تا انیشتین را هیچ پنداشتند و جان مورفی را باهوشتر از پوانکاره و باشولیه انگاشتند؟ چرا با نهایت خشم و تعصب، از الگوهای تکنیکال دفاع کردند و دستهایشان را در هوا تکان دادند و گفتند الگوهای تکنیکال همیشه رخ دادهاند و صدبار دیگر نیز رخ خواهند داد؟ امان از آنان که به ستارگان و کواکب نگاه کردند، فال قهوه گرفتند، سهام خریدند و سود هم کردند! چطور دیگر میشد به آنان گفت که موفقیت موردی آنان فقط یک احتمال از دریای احتمالات بوده است؟ آیا میشد آدمی را قانع کرد که سهام بخرد، به پای آن بنشیند، با ریزش آن دست و دلش نلرزد، حتی با خوشحالی بیاید و در قیمتهای پایین، سهام بیشتری بخرد؟ همان انسانی که هنگام خرید سهام میگوید که نگاهی بلندمدت دارد اما فقط یک هفته زمان نیاز دارد تا تلفن را بردارد و فریاد بکشد، همهچیز را بفروشید!

کافی نیست که شما نقشه گنج (کتاب سرمایهگذار هوشمند) را در دست داشته باشید. گنجی حاصل نمیشود اگر نتوانید خود را قانع کنید که در مسیر مشخصشده حرکت کنید و زحمت حفاری را به جان بخرید. حالا ما به فرمولهای بیشتری برای محاسبه ارزش ذاتی سهم نیاز نداشتیم. مدلها عالی بودند. ما به راهکارهایی نیاز داشتیم که ذهن طماع خود را مهار کنیم. به ذهنی که بر خلاف آنچه میداند و نتیجه ساعتها کاویدن صورتهای مالی پیشنهاد میدهد، عمل میکند و وقتی دارایی زیادی را از دست داد، انگشت ندامت میگزد، که چرا به تحلیل خود پایبند نبودم؟ همان انسانی که صبح رژیم میگیرد و عصر بعد از تمام کردن کرمبروله خوشمزه، احساس گناه میکند و از خود میپرسد، چرا مقاومت در مقابل پودر شکر و وانیل تا این اندازه دشوار است؟

در سالهای سخت پس از رکود بزرگ، در مارس 1934، مغز درشت دیگری به دنیا آمد. او، مثل باشولیه و پوانکاره، اقتصاد نخوانده بود. آن دو فرد، بازار مالی را مثال خوبی برای تحقیقات فیزیک یافته بودند. این مغز درشت، بازار را آزمایشگاهی بیمانند برای روانشناسی دیده بود. دنیل کانمن، برنده نوبل اقتصاد در سال 2007.

کانمن متوجه شد که مردم در مواجهه با پول، نابخردانه عمل میکنند. همان حرفی که نیوتون بعد از غرق شدن سرمایهاش در سهام دریای جنوبی بیان کرده بود. اما مطالعات کانمن، به چیزی بیش از دشنامی از سر خشم منتهی شد. او بار دیگر به ابتدای تاریخ علم اقتصاد برگشته بود. آن زمان که ریاضیات قطعی هنوز به دانشکده اقتصاد وارد نشده بود و آدام اسمیت در کتاب نظریه عواطف اخلاقی، ریشه تصمیمهای ما را در ترس و طعم یافته بود. با این تفاوت که حاصل کار کانمن و همکارش توِرسکی، قادر بود وصفی بیمانند از این کجرفتاریها ارائه کند.

به این داستان توجه کنید: با حسابدار شرکت، که خانمی است دقیق و منطقی، به یک کافه رفتهاید. خانم حسابدار وقتی پشت میز مینشیند، دستکشهای چرمیاش را در میآورد و آنها را مرتب و منظم کنار کیفش میگذارد. دستهایش را به هم میساید و میگوید چه کافه زیبایی. از او میپرسید، چای میخوری یا شاید یک شیک شکلات؟ خانم حسابدار آهی عمیق میکشد و میگوید حتی در گرمای تابستان، محال است نوشیدنی گرم را با یک چیز خنک عوض کنم. چه برسد به حالا که استخوانهایم دارند از سرما میلرزند. اما بین قهوه، چای یا شکلات تلخ... نمیدانم، باید منو را ببینم. اما یقین دارم که انتخابم یک فنجان نوشیدنی داغ خواهد بود. او منو را در دست میگیرد، عینک بدون قابش را روی صورتش جابجا میکند و با دقتی که خاص حسابداران است، انگشت ظریفش را بین اسامی نوشیدنیها میدواند. در نهایت سرش را بلند میکند و به پیشخدمت میگوید یک لیوان موهیتوی خنک لطفا. چشم شما از تعجب گرد میشود. چطور ممکن است؟ او همین چند لحظه پیش گفته بود که محال است چیزی خنک سفارش دهد. به خصوص که هنوز هم دارد از سرما میلرزد و بین دستهایش ها میکند. چه فکری در سرش گذشت که خیال کرد یک لیوان بزرگ موهیتو با خردههای بخ، انتخاب مناسبی برای یک بعدازظهر زمستانی است؟

آیا حسابداری که به منطق خللناپذیر او ایمان داشتید، نشانهای از جنون را به نمایش گذاشته است؟

اما خانم حسابدار اولین انسان نیست که ترجیحات خود را نقض میکند. دو دانشمند به نامهای اسلوویچ و لیکتنشنتاین، میخواستند بدانند که هزینه دلاری مطلوب برای پوشش ریسک چقدر است؟ آزمایش ساده بود. شرکتکنندگان باید این دو اوراق را با سازوکار حراج خریداری میکردند:

الف. شانس بردن 30 دلار به احتمال 97 درصد.

ب. شانس بردن 90 دلار به احتمال 37 درصد.

محاسبه ارزش این اوراق کار سختی نیست. ارزش اسمی هر ورق، ضربدر احتمال تحقق سود، به ما نشان میدهد که هر ورق چقدر میارزد. بلیت اول 0.97×30 یا 29 دلار و 10 سنت میارزد. انسان منطقی باید در قیمتهایی پایینتر از این خریدار باشد و در هر قیمتی بالاتر از این عدد، فروشنده. بلیت دوم هم به همین ترتیب، 33 دلار و 30 سنت ارزش دارد. 4 دلار و 20 سنت بیشتر از گزینه یک.

آدمها چه رفتاری از خود نشان دادند؟ برخلاف ارزش واضح هر برگه، میانگین قیمت پیشنهادی برای بلیت اول بالاتر از دومی بود. توجیه اسلوویچ و لیکتنشنتاین این بود که سرمایهگذاران تنها به بازدهی نگاه نکردند و در قیمتهای پیشنهادی آنان «اشتهای به ریسک» نیز منعکس شده بود. آن مقدار اضافه که خریدار برای تهیه بلیت نسبتا قطعی پرداخت میکرد، به عنوان ارزش دلاری پوشش ریسک تعبیر شد. تا اینجا همهچیز عالی بود.

اما اسلوویچ و لیکتنشنتاین تصمیم گرفتند یافته خود را دوباره بررسی کنند. برای همین به این افراد عاقل (آن قدر عاقل که در ورای بازدهی، به ریسک هم توجه کرده بودند) گفتند که بلیتهای خود را در حراجی بفروشند. عجیب بود. مالکان این بلیتها، که بلیت الف را گرانتر خریده بودند و آن را به ب ترجیح میدادند، در هنگام فروش برای بلیت ب، قیمت بیشتری طلب میکردند. یعنی آنان بلیت ب را به الف ترجیح میدادند! چطور ممکن است؟ چطور ممکن است که الف بر ب ترجیح داده باشد اما ب را به الف ترجیح دهند؟ چطور ممکن است نتیجه انتخاب میان نوشیدنیهای گرم، یک لیوان بزرگ موهیتوی خنک باشد؟ چطور امکان دارد که 2 از 3 بزرگتر باشد! آنان نام این اثر را پارادوکس نقض ترجیحات نامیدند.

همهچیز گیجکننده مینمود. ارزش دلاری پوشش ریسک قابل محاسبه نبود. بار دیگر نیوتون دستهای لرزانش را در هوا میچرخاند و در مورد دقت مدار سیارات و نابخردی آدمی، هشدار میداد.

دنیل کانمن در کتاب تفکر سریع و کند، گره از این نابخردی گشود و به ما نشان داد که چطور دو سیستم فکری متفاوت، قادر است دلیل کجرفتاری حاضرین در این آزمایش، خانم حسابدار، فروشندگان سهام دریای جنوبی و البته خوشههای خشم ناشی از رکود بزرگ را توضیح دهد. موضوعی که در قسمتهای بعدی به بررسی آن خواهیم پرداخت.

دیدگاه خود را بنویسید