معرفی شرکت

شرکت ایران یاسا تایر و رابر (سهامی عام) در تاریخ 7 آبان ماه 1347 با نام ”شرکت سهامی کارخانجات تولیدی و صنعتی ایران یاسا” تحت شماره 11051 در اداره ثبت شرکتها و مالکیت صنعتی تهران و متعاقباً طی شماره ثبت 6590 در اداره ثبت شرکتها و موسسات غیرتجاری شهریار به ثبت رسیده و در سالهای گذشته با تصویب مجامع عمومی فوق العاده صاحبان سهام نام آن به شرکت ایران یاسا تایر و رابر، همچنین نوع شرکت از سهامی خاص به سهامی عام تغییر یافته و در تاریخ 02/06/1382 نزد سازمان بورس و اوراق بهادار پذیرفته شد.

پاسا با ظرفیت اسمی 25,303 تن به عنوان اولین تولیدکننده انواع تاير و تیوب موتورسیکلت، دوچرخهای، اسكوتری، كشاورزی و انواع شيلنگ آب و گاز در این صنعت در حال فعالیت است. همچنین این شرکت در حدود ۶۸ درصد از بازار تایر موتور و دوچرخه و ۴۵ درصد از بازار تیوپ کشور را در اختیار دارد. مقاصد فروش صادراتی محصولات، کشورهایی چون پاکستان، افغانستان، عراق، یمن، نیجریه، ترکیه و ترکمنستان میباشد.

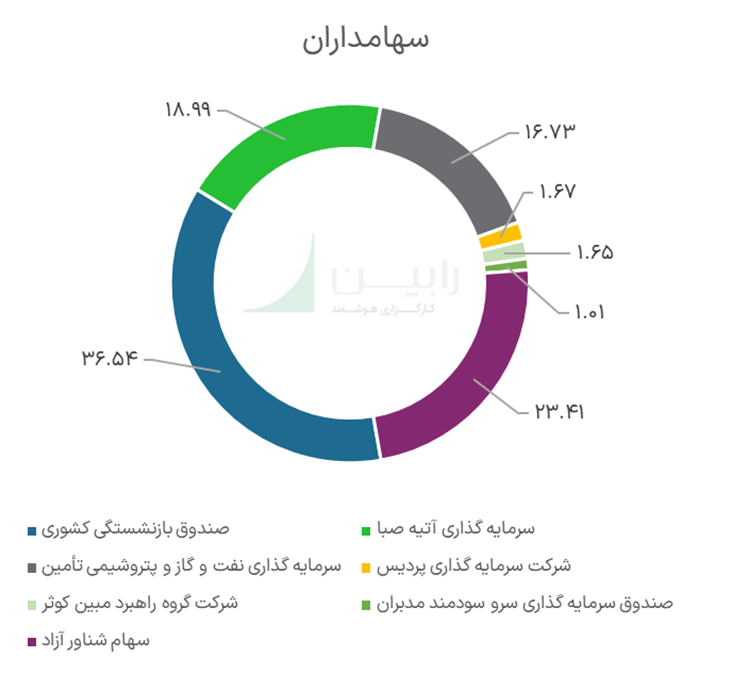

درحال حاضر شرکت ایران یاسا جزء شرکت های فرعی شرکت سرمایهگذاری صندوق بازنشستگی کشوری است و شرکت نهایی گروه، صندوق بازنشستگی کشوری. محل فعالیت کارخانه واقع در جاده قدیم تهران-کرج کیلومتر 3 جاده شهریار واقع شده است.

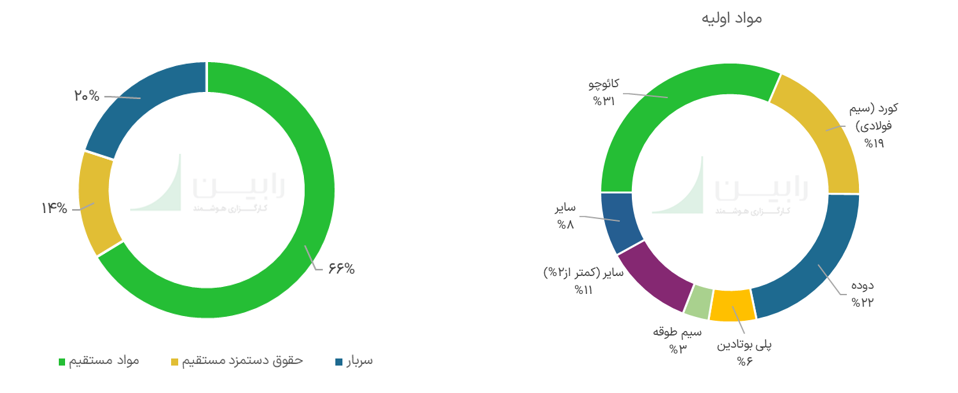

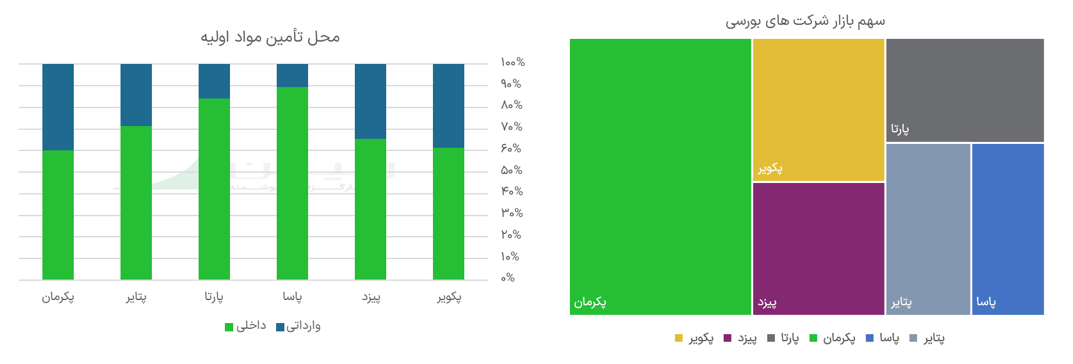

مواد اولیه خریداری شده به نسبت سهم خود در بهای تمام شده به شرح ذیل میباشد.(سهم هر قلم بر اساس ارزش ریالی خرید است) حدود 20٪ از مواد اولیه شرکت وارداتی است و 80٪ دیگر از داخل کشور تأمین میشود. علاوهبراین مواد مستقیم مصرفی شامل کائوچو مصنوعی و طبیعی، نخ تایر، دوده، مواد شیمیایی و غیره، 66٪ از بهای تمام شده سال 1401 را تشکیل داده است. سربار تولید و حقوق دستمزد مستقیم به ترتیب 20 و 14 درصد از سهم بهای تمام شده شرکت را دارا هستند.

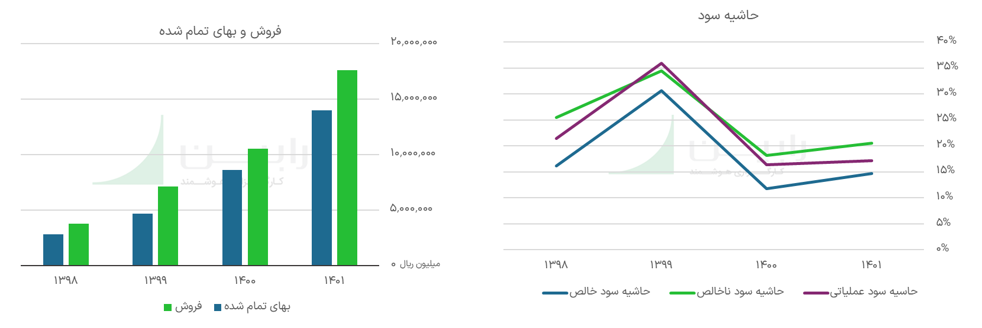

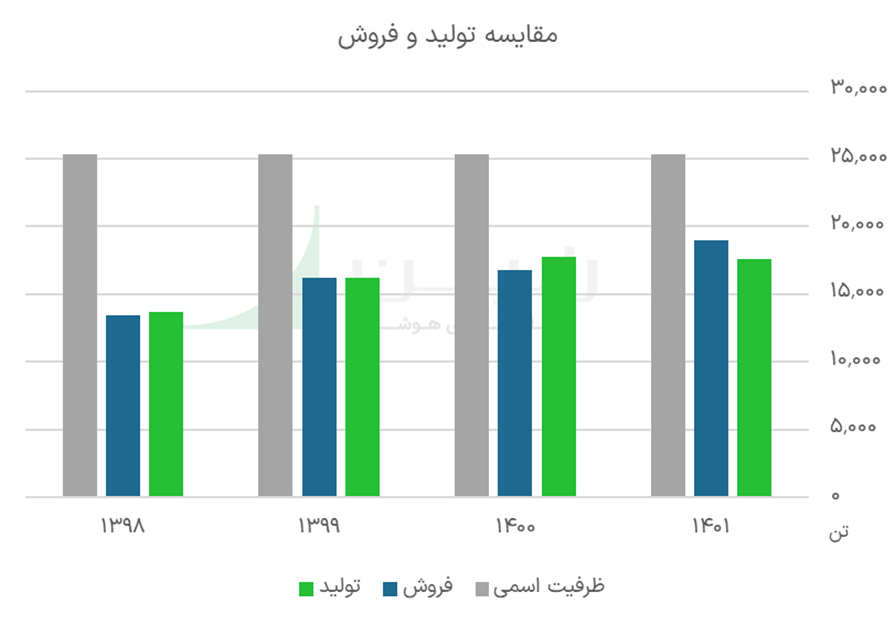

نرخ فروش محصولات بر اساس قرارداد منعقده بین شرکت و عاملین پخش مشخص میشود. براساس این قرارداد عاملین متعهد بهخرید مقدار و نرخ مشخص شده در قرارداد از پاسا هستند. رشد فروش شرکت عمدتاً ناشی از افزایش قیمت لاستیک بوده است و تولیدات شرکت از منظر تولید رشد چشمگیری نداشته است. هرچند شرکت با افزایش تعداد عاملین پخش درنظر دارد تا مقدار فروش خود را افزایش دهد.

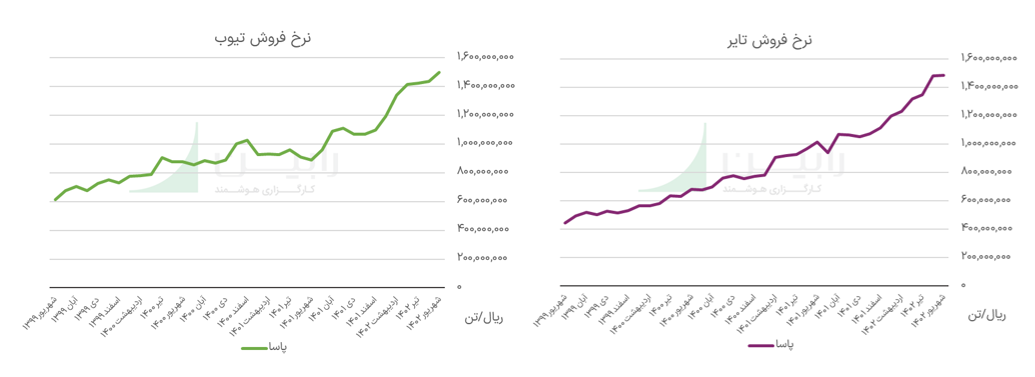

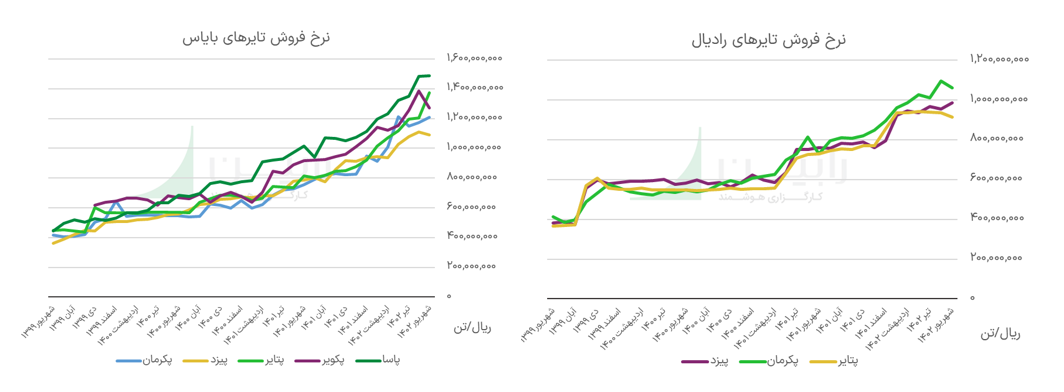

محصولات اصلی شرکت، تایر، تیوب و فرآوردها است نرخ فروش محصولات تایر به طور میانگین ماهانه 3/5٪ و نرخ فروش تیوب بهطور متوسط ماهانه 2/6٪ رشد داشته است.

کاهش تولیدات شرکت در سال 1401 ناشی از کاهش تولید شیلنگ، اورینگ و تسمه به دلیل موجودی کافی در محصولات تولید شده و عدم کشش بازار جهت تولید و عرضه بیشتر این محصولات بوده است. هرچند مقدار فروش شرکت طی سالیان اخیر افزایشی بوده است.

مقایسه با رقبا

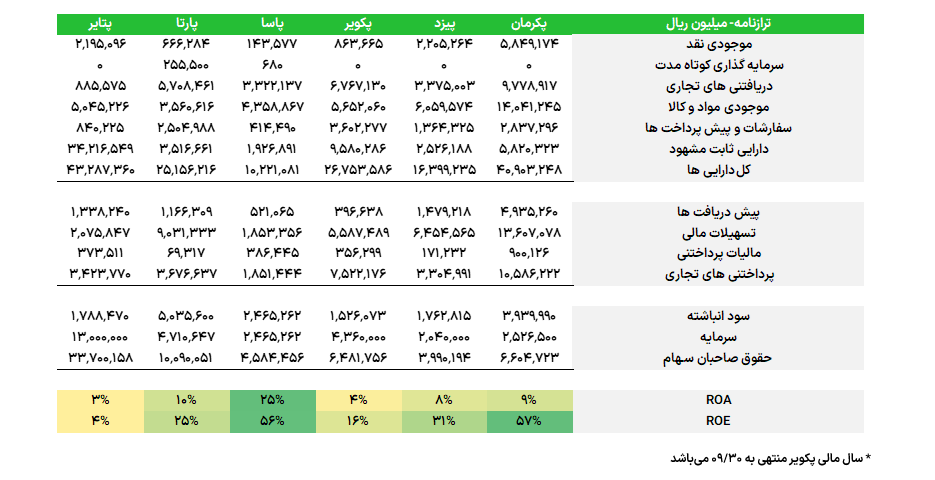

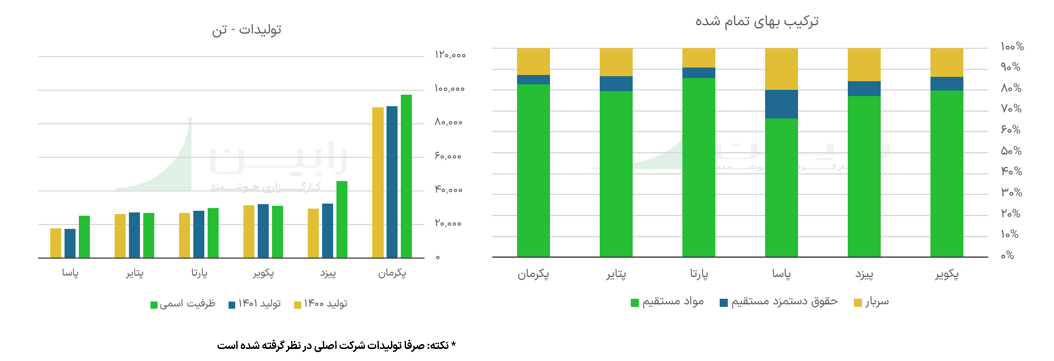

رشد حاشیه سود شرکتها در سال 1399 به علت خروج صنعت لاستیک از شمولیت قیمتگذاری دستوری بوده است. اما در سال 1400 مجدداً این صنعت با قیمتگذاری دستوری مواجه شده و شاهد کاهش حاشیه سود شرکتها در سالهای اخیر هستیم. از لحاظ رتبه پکرمان بزرگترین تولید کننده لاستیک در کشور پس از آن پکویر در رتبه دوم، پیزد در رتبه سوم، پارتا، پتایر و پاسا به ترتیب در رتبههای چهارم تا ششم قرار میگیرند.

ترکیب بهای تمام شده شرکتهای تولید کننده تایر سواری و سنگین تقریبا به یک شکل است اما پاسا به واسطه تولید محصولات متفاوت (لاستیک دوچرخه و موتور سیکلت) دارای سهم سربار بیشتری نسبت به سایر تولیدکنندگان این صنعت است.

سهم بازار شرکتهای تولیدکننده بورسی بر اساس میزان فروش ریالی در سال 1401 در شکل زیر آمده (شکل سمت راست)، همچنین حدود 40٪ مواد اولیه شرکتهای پکرمان، پیزد و پکویر از خارج کشور تأمین میشود. حدود 90٪ از مواد اولیه پاسا از داخل کشور تأمین میشود.

پیشبینی سود

مفروشات تحلیل:

- 10% افزایش نرخ فصلی در گروه تایر در 6 ماهه دوم

- دلار نیما: 390,000 ریال

- نرخ کائوچو طبیعی مالزی: 1500 دلار / تن

- نرخ کائوچو مصنوعی: 1400 دلار / تن

- نرخ دوده: 1250 دلار / تن

تحلیل حساسیت

نرخ فروش محصولات تایر به طور میانگین ماهانه 3.5٪ رشد داشته است. بنابراین برای هرفصل 10٪ افزایش نرخ فروش لحاظ شده است. حدود 90٪ مواد اولیه مورد نیاز شرکت از داخل کشور تأمین میشود. اما باید توجه داشت نرخ محصولات داخلی تابعی از نرخ دلار و نرخ های جهانی میباشد. بنابراین نرخ دلار تأثیر بسزایی در بهای تمام شده شرکت دارد.

درحال حاضر فروشهای شرکت به مشتریان عمده بهصورت تعهدی با میانگین دوره وصول 60، 70 و 90 روزه میباشد. فروش به سایر اشخاص حقیقی و حقوقی به صورت نقدی و با نرخ 10٪ بالاتر از نرخ فروش به مشتریان عمده صورت میگیرد. باتوجه به حاشیه سود پایین محصولات صادراتی، تمرکز شرکت بر بازار داخلی با عقد قرارداد با موتور سیکلت سازان میباشد.

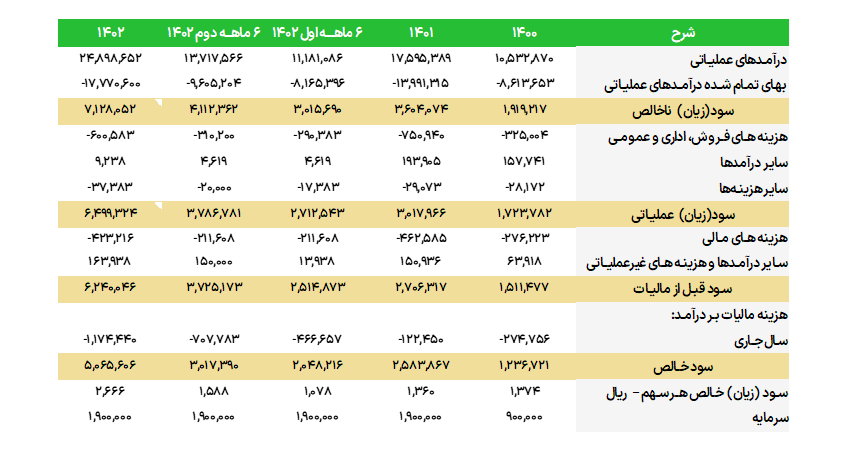

شرکت همواره به اندازه یک فصل آتی موجودی کالا در انبار نگهداری میکند این موضوع باعث شده تا در برخی از فصول مقدار فروش از مقدار تولید بیشتر باشد. باتوجه به مفروضات تعیین شده در مدل پیش بینی سود، برای سال 1402 انتظار داریم پاسا به ازای هر سهم 2,666 ریال سود خالص محقق نمیاد. با این فرض P/E 6 واحدی را رقم میزند.

تحلیل اقتصادی

صنعت تایر به عنوان یکی از حوزههای حیاتی در صنعت خودرو و حمل و نقل، در دنیا با چالشها و فرصتهای فراوان روبرو است. در ایران، با توجه به محدودیتهای صادراتی (به دلیل کمبود عرضه تایر)، عدم تخصیص ارز کافی و قیمتگذاری دستوری فعالان این صنعت را با چالشهای گوناگونی مواجه ساخته است. تولید و مصرف تایر بهطور مداوم در حال افزایش است و نقل و انتقالات در سراسر کشور نیاز به تایرهای با کیفیت و متنوع دارد.

در بازار جهانی، صنعت تایر با رقابت فراوان روبرو است، شرکتهای بزرگ از کشورهای مختلف در تولید این محصول حضور دارند و تحولات سریع در تکنولوژی تایرها، ایمنی، و کارایی آنها را بهروز نگه میدارد. رقابت بینالمللی و فشارهای بازار باعث ارتقاء مداوم کیفیت و عملکرد تایرها شده و شرکتها را وادار به نوآوری و توسعه مستمر میکند.

همچنین، مسائل محیط زیستی نیز در صنعت تایر به چشم میخورد، نگرش به تولید تایرهای سازگار با محیط زیست و کاهش اثرات منفی این صنعت بر محیطزیست از اهمیت بالایی برخوردار است. این نگرش به سمت استفاده از مواد بازیافتپذیر، کاهش مصرف انرژی در فرآیند تولید، و بهرهگیری از تکنولوژیهای محیطزیستی توجه زیادی دارد.

با در نظر گرفتن مازاد تقاضای تایر در ایران و همچنین وجود ظرفیت مناسب جهت پوشش بخش عمده ای از تقاضای کشور، صنعت تایر در ایران به عنوان یک فرصت مناسب برای رشد و توسعه مطرح میشود. خروج از محدودیتهای قیمتگذاری دستوری نه تنها به تایرسازان این امکان را میدهد که به عنوان عوامل اصلی در بازار بهرهوری نقش بپذیرند، بلکه با ارائه محصولاتی با کیفیت و قابل رقابت، قدرت رقابتی خود را تقویت و سهم بازار خود را بهبود بخشند.

تحلیل بنیادی

شرکت ایران یاسا تایر و رابر (سهامی عام) در تاریخ 7 آبان ماه 1347 با نام ” شرکت سهامی کارخانجات تولیدی و صنعتی ایران یاسا” تحت شماره 11051 در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رسید.

پاسا با ظرفیت اسمی 25,303 تن به عنوان اولین تولید کننده انواع تاير و تیوب موتورسیکلت، دوچرخه اي، اسكوتري، كشاورزي و انواع شيلنگ آب و گاز در این صنعت در حال فعالیت است. همچنین این شرکت در حدود ۶۸ درصد از بازار تایر موتور و دوچرخه و ۴۵ درصد از بازار تیوپ کشور را در اختیار دارد. مقاصد فروش صادراتی محصولات، کشورهایی چون پاکستان، افغانستان، عراق، یمن، نیجریه، ترکیه و ترکمنستان میباشد.

حدود 90٪ مواد اولیه موردنیاز شرکت از داخل کشور تأمین میشود. اما باید توجه داشت نرخ محصولات داخلی تابعی از نرخ دلار و نرخ های جهانی میباشد. بنابراین نرخ دلار تأثیر بسزایی در بهای تمام شده شرکت دارد. نحوه فروش پاسا باعث شده تا حاشیه سود بالاتری در مقایسه با رقبا داشته باشد این موضوع به این دلیل است که شرکت با عقد قرارداد با عاملین پخش و تعیین مقدار و نرخ فروش محصولات و اخذ وثایق از نمایندگیهای فروش، خود را از هرگونه کاهش نرخ و تقاضای محصولات مصون میدارد.

پیش بینی میشود این شرکت برای سال مالی 1402 به ازای هر سهم 2,666 ریال سود خالص محقق کند. همچنین پاسا با سود پیشبینی شده 2,666 ریالی، P/E 6 واحدی را رقم میزند.

تحلیلگران

این گزارش بهمنظور ارائه اطلاعات عمومی منتشر شده است و تحت هیچ شرایطی بهعنوان پیشنهاد مستقیم سرمایهگذاری جهت خرید و فروش اوراق بهادار ارائه نشده است.

دیدگاه خود را بنویسید